La Legge di bilancio per il 2022 destina una parte consistente delle risorse impegnate nella diminuzione della pressione fiscale. Vediamo come, rinnovando le aliquote e le detrazioni, è stata ridisegnata l’Irpef nel 2022.

Un tema delicato in sede di riforma tributaria è il cuneo fiscale. Quest’ultimo è sempre stato argomento di discussione, in quanto da operatori del settore e non viene considerato uno dei principali ostacoli alla crescita del nostro paese. Il cuneo fiscale è costituito dalla differenza tra il costo del lavoro per il datore di lavoro e la retribuzione netta del lavoratore, ossia la somma tra l’imposta sul reddito delle persone fisiche ed i contributi previdenziali ed assistenziali. La sua grandezza infatti, impedisce alle imprese italiane di assumere allo stesso ritmo di quelle europee, tant’è che nel nostro paese abbiamo la pressione fiscale sul lavoro più alta in assoluto dell’Unione Europea. La Legge di bilancio 2022 prevede una serie di interventi circa i criteri di determinazione dell’imposta sul reddito delle persone fisiche, ovvero l’Irpef 2022.

Irpef 2022: le nuove aliquote

La prima sostanziale modifica riguarda gli scaglioni e le corrispondenti aliquote. Di seguito nella tabella vediamo le aliquote in vigore fino al 31/12/2021 e le relative fasce di reddito.

| fino a 15.000 euro | 23% |

| da 15.000,01 a 28.000 euro | 27% |

| da 28.000,01 a 55.000 euro | 38% |

| da 55.000,01 a 75.000 euro | 41% |

| oltre 75.000 euro | 43% |

Dal primo gennaio 2022 si prevede una riduzione degli scaglioni da 5 a 4: i primi due non subiscono modifiche ma nel secondo scaglione c’è una riduzione di aliquota (dal 27% al 25%). Il terzo scaglione si riduce di ampiezza (il limite superiore passa da 55mila euro a 50mila euro) e di aliquota (dal 38% al 35%). Infine, viene introdotto un quarto scaglione (reddito complessivo oltre 50mila euro) che assorbe i precedenti ultimi due con aliquota del 43%.

| fino a 15.000 euro | 23% |

| da 15.000,01 a 28.000 euro | 25% |

| da 28.000,01 a 50.000 euro | 35% |

| oltre 50.000 | 43% |

Ricordiamo che la riduzione delle aliquote non può essere considerata un fattore a sé stante. Queste modifiche devono deve essere valutata anche in relazione alle nuove detrazioni previste per il lavoro. Inoltre, la nuova disciplina dell’assegno unico ed universale, che entrerà pienamente in vigore dal 1° marzo 2022, ridisegna in modo significativo la disciplina delle detrazioni per carichi familiari.

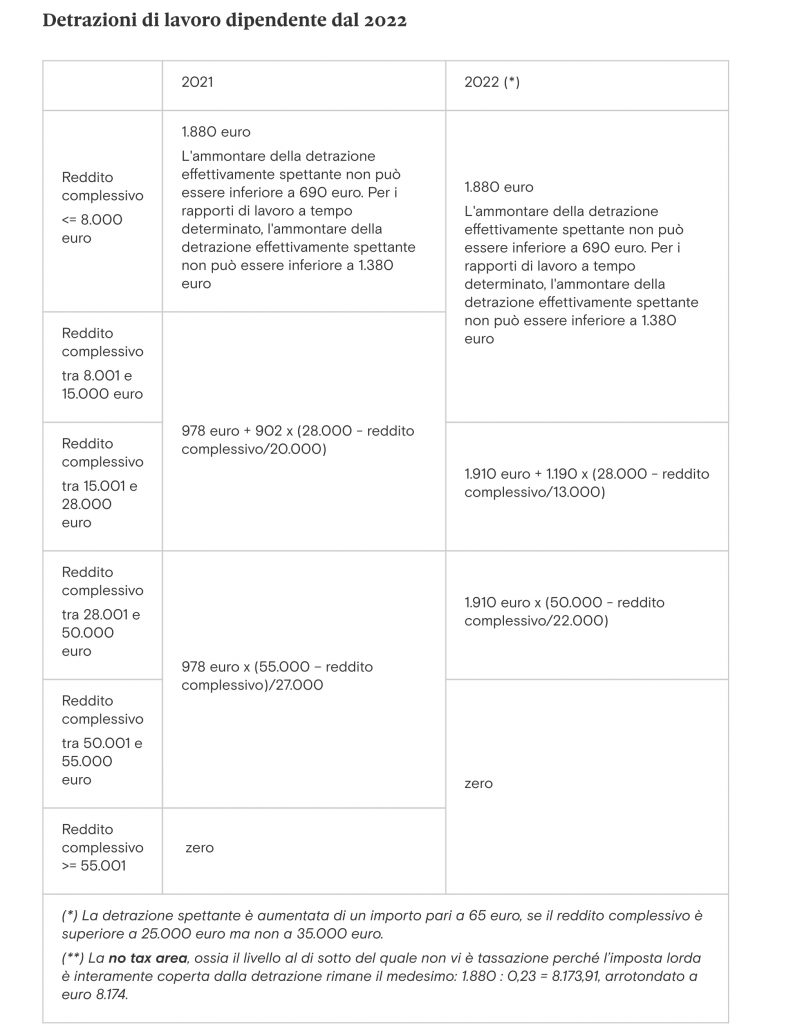

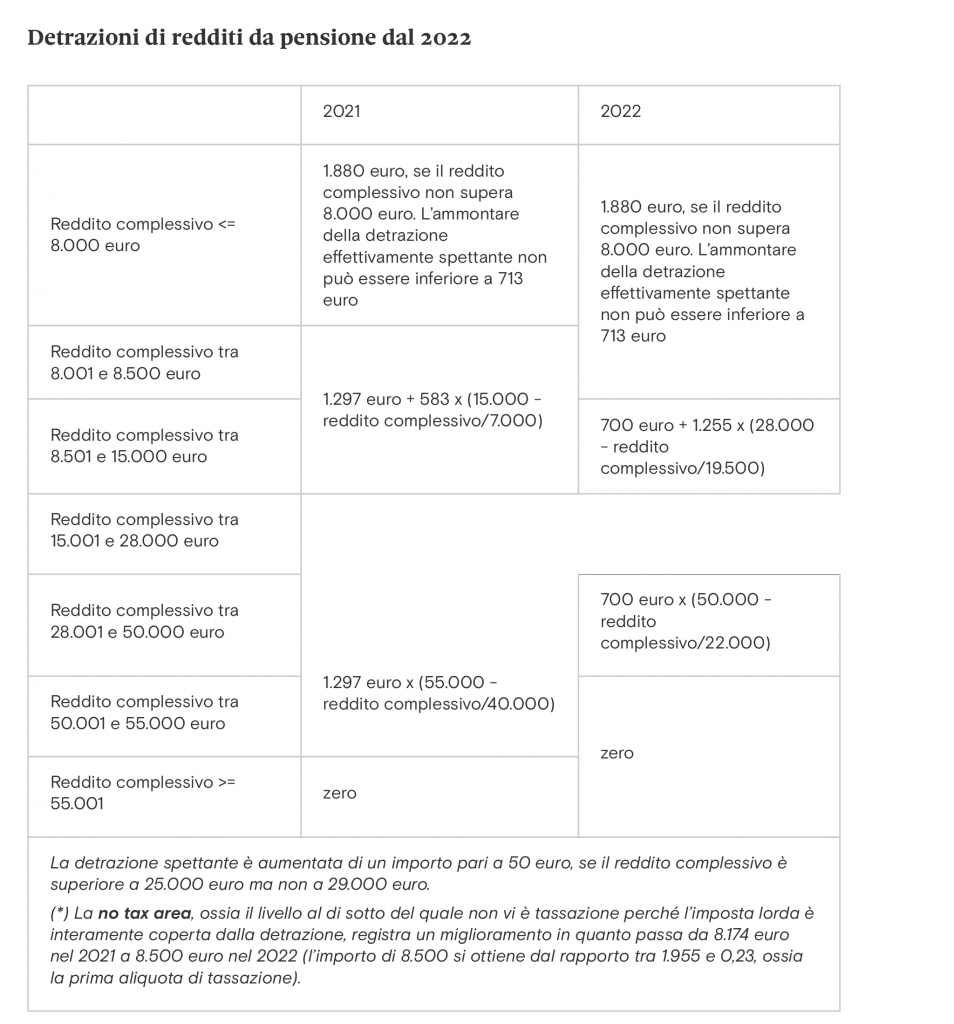

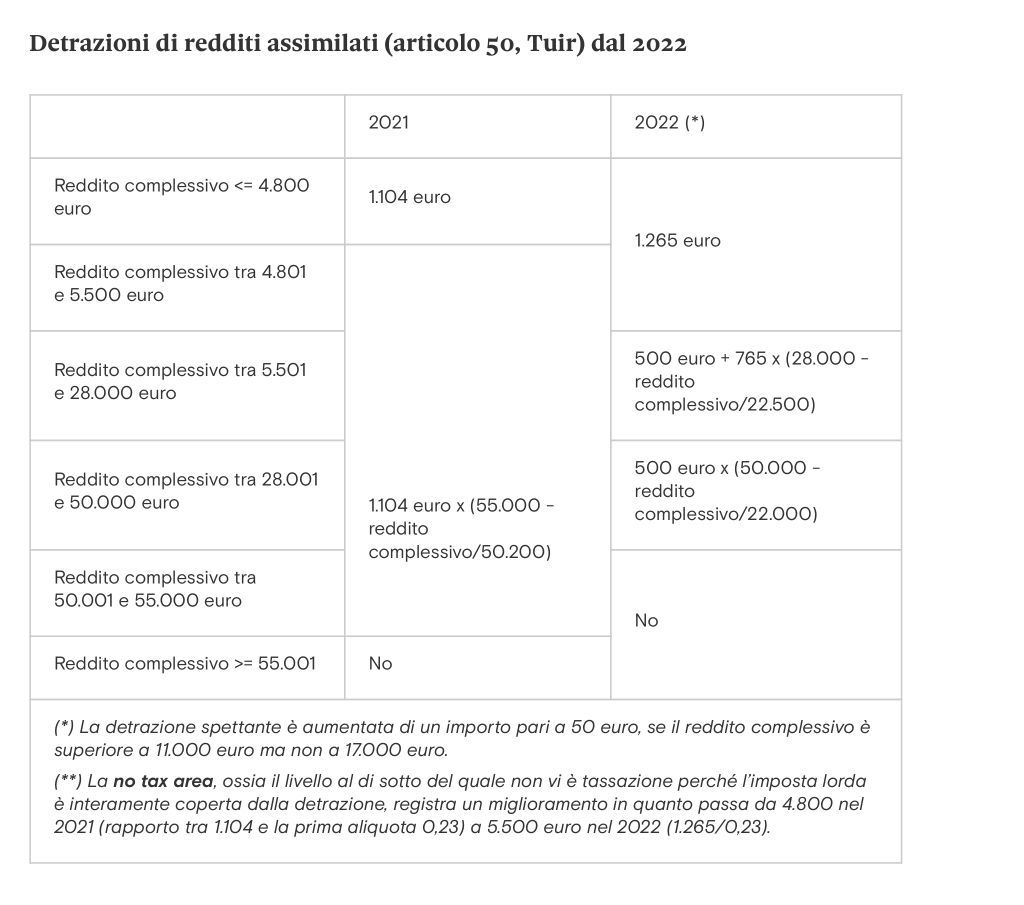

Di seguito proponiamo alcune tabelle riassuntive delle nuove detrazioni confrontate con quelle in vigore fino al 31 dicembre 2021.

Leggi anche:

ACQUISTO CRIPTOVALUTE DA PRIVATO: COSA SAPERE PER ESSERE IN REGOLA CON IL FISCO

Irpef 2022: come cambiano le detrazioni

In materia di addizionali regionali e locali, si segnala che anche i Comuni dovranno aggiornare gli scaglioni e le aliquote al fine di conformarsi alla nuova articolazione prevista per l’Irpef 2022. Si ricorda che sulle addizionali non si applicano le detrazioni.

Leggi anche:

AGEVOLAZIONI PRIMA CASA AI GIOVANI: QUALI SONO LE TRAPPOLE?

Oltre alle aliquote Irpef 2022 e alle detrazioni, è stato rivisto anche il trattamento integrativo. Dal 1° gennaio 2022 infatti la situazione è la seguente:

- – il trattamento integrativo spetta in misura intera se il reddito complessivo non è superiore a 15.000 euro;

- – è riconosciuto anche se il reddito complessivo è superiore a 15.000 euro ma non a 28.000 euro a condizione che la somma delle detrazioni siano di ammontare superiore all’imposta lorda.

In conclusione, il trattamento integrativo è riconosciuto per un ammontare, comunque non superiore a 1.200 euro, determinato in misura pari alla differenza tra la somma delle detrazioni e l’imposta lorda.

A questo punto, la domanda sorge spontanea. Chi beneficerà maggiormente della nuova Irpef 2022? In valore assoluto, la riduzione massima dell’Irpef 2022 si registra a 40 mila euro di reddito annuo, con un taglio di 945 euro. E’ però opportuno segnalare che allo stato attuale è complesso dare una risposta univoca. Una valutazione degli effetti complessivi della riforma Irpef 2022 dovrebbe infatti tenere conto di tutte le modifiche sopra elencate, per non parlare dell’assegno unico universale che a partire da marzo 2022 comporterà una modifica sostanziale delle detrazioni per carichi familiari. E’ opportuno infatti valutare caso per caso ed attendere i documenti di prassi.